Navigacija

Matica hrvatska

Izdavaštvo

Zbivanja

- Najave

- Izvješća

- Mladi glazbenici

- Filozofska škola

- Komunikološka škola

- Medijski susreti

- Knjižara

- Galerija

EU Projekt

Vijenac 714 - 716

Društvo

Ekonomska analiza

Je li na pomolu nova globalna recesija?

Piše Željko Bogdan

Obistini li se najcrnji scenarij i središnja banka SAD-a zaista pokrene restriktivnu monetarnu politiku, posljedica može biti recesijski učinak na gospodarstvo, koji se može preliti i u velik dio svijeta

Inflacija je vjerojatno jedan od slučajeva kada poželimo imati „jednorukog ekonomista“. Sama riječ izvorno znači „nadimanje“, a odnosi se na porast opće razine cijena. Svi smo zabrinuti kada poskupljuje košarica dobara pa oni koji „žive od svojega rada“ kupuju manje dobara i usluga za svoju plaću (manja realna plaća). U njihove ugovore o radu uračunava se očekivana inflacija – najjednostavnije se procjenjuje prema kretanju stvarne inflacije u prošlosti – a njezin porast ubrzava rast razine cijena. Inflacija sigurno ne usrećuje ni poduzeća. Rast cijena inputa (osobito energije) ili pritisak na plaće zbog inflacije smanjio bi im profite ukoliko ne rastu cijene njihovih proizvoda. Iako je na konkurentskom tržištu prostor za veće cijene gotovih proizvoda manji, to vjerojatno ne vrijedi kada raste opća razina cijena. Situacija se može i oteti kontroli da povećanje cijena postane proces koji „podgrijava sam sebe“ pa poduzećima ne bi uvjerljivo dočaravao signale sa tržišta. Zemlje poput Njemačke i bivše socijalističke zemlje Europe to su u prošlosti osjetile na vlastitoj koži. Stopa inflacije ne mora biti previsoka da bi zabrinjavala ekonomiste. Tako je za mala otvorena gospodarstava, a napose pri stabilnom tečaju, poželjna manja inflacija nego kod vanjskotrgovinskih partnera zbog konkurentnosti.

Slika 1. Godišnje stope inflacije u eurozoni (19 zemalja) / Eurostat

Kretanja u Hrvatskoj

Ako nije rezultat većih troškova (osobito cijena energenata), u razvijenim je gospodarstvima inflacija posljedica pozitivnih kretanja u gospodarstvu (inflacija potražnje). Tako je između 1999. i 2008. snažno porastao dohodak u Hrvatskoj (oko 44%), ali i razina cijena (mjereno indeksom potrošačkih cijena) za oko 35%. Slikovito rečeno, za nešto što je 1999. koštalo 100 kn, 2008. izdvojili bismo 135 kn. Hrvatska u tome nije bila iznimka jer je snažan rast cijena zahvatio i ostale mediteranske članice EU. Prosječan godišnji rast cijena u njima je bio 3–4% i bio je znatno izraženiji od onog u Njemačkoj, Nizozemskoj ili Austriji, u kojima je prosječan porast potrošačkih cijena iznosio najviše 2,5%. U tu skupinu ubrajamo i Francusku, iako je znatnim dijelom mediteranska zemlja. Objašnjenje zašto je rast cijena više pogađao mediteranske zemlje leži u njihovoj strukturi. Zajedničko im je obilježje da je rast dohotka bio potaknut investicijama (naročito u infrastrukturu) i, naravno, ovisnost o turizmu. Utjecaj turizma na opću razinu cijena najbolje pokazuju neka naša mjesta na obali koja nisu jeftinija od Zagreba, gdje živi nešto manje od četvrtine hrvatskog stanovništva i na koji otpada oko trećine gospodarske aktivnosti. Mnoge kompanije neće biti motivirane konkurirati na međunarodnom tržištu ako veći rast cijena mogu postići na domaćem tržištu. K tome je i bankama financiranje izgradnje stanova, apartmana i infrastrukture manje rizično od izvoznih djelatnosti. Posljedica toga jest smanjenje ili usporen rast robnog izvoza.

Bez obzira na opravdan strah potrošača od povećanja cijene košarice dobara, inflacija ipak može koristiti gospodarstvu. Još od srednje škole poznata mi je usporedba inflacije i alkohola. Uoči javnog nastupa, da se otkloni trema, preporučuje se katkad čašica alkohola, ali ne i litra. Slično djeluje inflacija, u što smo se mogli uvjeriti posljednjih desetak godina. U recesiji pada potražnja za kreditima, što dovodi do smanjenja kamatne stope, koje dodatno može potaknuti i ekspanzivna monetarna politika središnje banke. Manja kamatna stopa na tržištu novca – ovisno o poslovnoj politici banaka – pridonosit će manjoj kamatnoj stopi na kredite. No da se to smanjenje kamatne stope odrazi na ekonomsku aktivnost, nužan je porast potražnje za kreditima. A zbog njihove ročnosti, ona ovisi o očekivanjima – ljudi nisu skloni ulaziti u kredite ukoliko su ostali bez posla ili nisu sigurni u očuvanje radnih mjesta. Kompanije sigurno neće investirati ako je pala potražnja za njihovim proizvodima ili se ne očekuje njezin skorašnji oporavak (jasno, ne smanjuju odmah proizvodnju, već povećavaju zalihe jer vjeruju da je pad potražnje kratkotrajan). Negativna kretanja proizvodnje smanjuju inflaciju pa može poprimiti jako niske ili negativne vrijednosti – kada se to odrazi i na očekivanu inflaciju, oporavak je otežan uz kamatnu stopu na tržištu novca blizu nule (kamate na kredite su veće, ali tako niska kamatna stopa na tržištu novca ograničava i njezino smanjenje). Tada su (očekivane) inflacije od 2, 3 ili 4% prihvatljivije (imajući na umu parabolu o alkoholu).

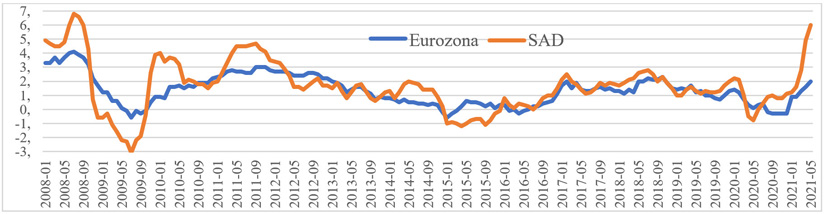

Slika 2. Godišnje stope inflacije u SAD-u

Za prošle ekonomske krize (2009–2014) u Hrvatskoj je inflacija najprije smanjivana do 2010, kada se većim dijelom godine držala ispod 1%. Od posljednjeg kvartala 2010. do prvog kvartala 2013. dobiva lagani zamah, čemu su svakako pridonijeli troškovi energije i cijene prehrambenih proizvoda. Od 2014. do 2016. zbog troškova energije uglavnom poprima blage negativne vrijednosti. Nakon toga do pandemijske krize opet je pozitivna, ali rijetko na godišnjoj razini prelazi 2%. Prvi lockdown u ožujku i travnju 2020. pridonio je snažnom smanjenju inflacije te je ona do kraja godine uglavnom blago negativna. Godina 2021. razdoblje je postupnog vraćanja inflacije te se ona u travnju i svibnju kreće oko 2%. Iz podataka DZS-a može se zaključiti da su u tome najsnažniji doprinos imali troškovi energije i duhan pa trenutna inflacija u Hrvatskoj ne treba zabrinjavati.

Kretanje inflacije u eurozoni i SAD-u

Zbog želje Hrvatske da u bliskoj budućnosti uvede euro kao službeno sredstvo plaćanja korisno je istaknuti kretanje inflacije u eurozoni naročito zato što što je jedan od uvjeta za pristup povezan s cijenama. Iako slika 1 prikazuje cijene od 2008, zbog ograničenja prostora fokusiramo se samo za pandemijsku krizu, kada se znatno smanjila inflacija u eurozoni do negativnih vrijednosti u posljednjem kvartalu 2020. Pozitivna inflacija javlja se tijekom 2021, ali porast cijena ove godine od oko 2% u usporedbi s prošlogodišnjim travnjem i svibnjem ne zabrinjava. Dapače, inflacija koju cilja Europska središnja banka ionako je 2%, ali od 2013. ona rijetko premašuje tu vrijednost.

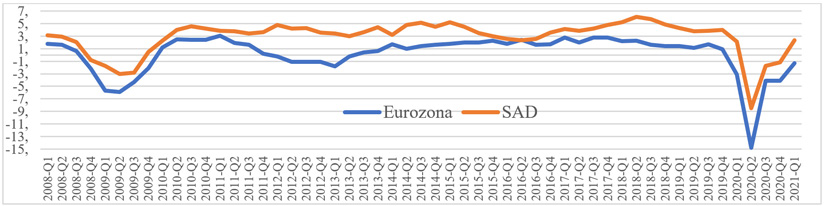

Slika 3. Godišnje stope rasta gospodarstava eurozone i SAD-a od 2008. do 2021. / Federal Reserve Bank of St. Louis

Nasuprot eurozoni dinamika inflacije u SAD-u nešto je drukčija (slika 2). Do kraja 2015. oscilacije godišnjih stopa inflacije na kvartalnoj razini tamo su bile znatno izraženije u odnosu na eurozonu. Epidemija koronavirusa snažno je pogodila SAD i odrazila se u snažnom smanjivanju stope inflacije sa 2,1% u veljači 2020. na -0,8% u svibnju. Od lipnja, kad je iznosila 0%, inflacija se povećavala i u travnju i svibnju 2021. poprimila rekordne razmjere u usporedbi sa zadnjih desetak godina. Tako visoku inflaciju SAD je na mjesečnoj razini imao tek tijekom 2008, otprilike u vrijeme katastrofe Lehman Brothersa. Tada je u SAD-u izbila kriza koja je praktički pogodila cijeli razvijeni svijet.

Zašto je dinamika inflacije u ova dva svijeta u vrijeme (post)koronakrize drukčija? Najprije moramo uvidjeti da su i središnja banka SAD-a (FED) od 2008. i središnja banka eurozone (ECB) od 2015. bile u programima nekonvencionalne ekspanzivne monetarne politike. Takve se politike provode kad su kamatne stope na tržištu novca blizu nule, a inflacija jako niska ili čak negativna. Trenutno nema prostora za ocjenu njihove učinkovitosti, ali prema slici 3 stope rasta veće su u SAD-u nego u eurozoni. Pad gospodarstva u SAD-u u drugom kvartalu 2020. bio je snažan (8,5%) ali slabiji od Eurozone (14,8%). Mediji su nas izvještavali o padu gospodarstva od 32%, ali riječ je o anualiziranoj kvartalnoj stopi rasta. Takvom se stopom procjenjuje godišnja stopa rasta/pada gospodarstva ako bi kretanje gospodarstva u preostalim kvartalima bilo identično trenutnom u odnosu na prethodni kvartal. Oporavak američkog gospodarstva od koronakrize bio je znatno brži od europskog, ali to se ne može pripisati (samo) monetarnoj politici jer treba dodati i brojne fiskalne poticaje, slabije restrikcije u uvjetima koronakrize pa čak i bolju procijepljenost stanovništva. Posljedica toga je brži oporavak agregatne potražnje, što, osim većoj ekonomskoj aktivnosti, snažno pridonosi i rastu razine cijena. Druga važna komponenta koja utječe na inflaciju jesu troškovi, osobito cijena energije. Istraživanje Velimira Šonje za HUB, analize br. 72, upravo je istaknulo postojanje snažne korelacije između stope inflacije i cijena nafte za zemlje EU nakon 2008.

Nekonvencionalne monetarne politike bile su pokrenute da pri nultoj kamatnoj stopi na tržištu novca potaknu inflaciju. S obzirom na to da ECB cilja inflaciju do 2%, a dinamika inflacije je takva da od 2013. rijetko premašuje tu vrijednost, nije očekivano da će u skorije vrijeme napustiti tu politiku i povećavati kamatne stope. Ali nameće se pitanje što će učiniti FED? Pritom valja znati da svaka moderna središnja banka u razvijenim gospodarstvima za svoje ciljeve ima stabilnost cijena. Inflacija koja se bilježi 2021. u SAD-u daleko je iznad ciljane razine (2%) pa se nameće pitanje o budućoj reakciji FED-a. Standardni udžbenici makroekonomije tada sugeriraju restriktivnu monetarnu politiku.

Zato se strahuje se da bi FED mogao prijeći na restriktivnu monetarnu politiku mnogo ranije od očekivanja, što bi značilo porast kratkoročnih kamatnih stopa u bliskoj budućnosti. U financijski razvijenim gospodarstvima očekivanja monetarne politike ili prognoze ekonomske aktivnosti ugrađuju se u cijene obveznica i dionica pa taj strah povećava i trenutni prinos na desetogodišnje državne obveznice. Prikazana kretanja američke inflacije na grafikonu 2 pokazuju da nakon snažna porasta inflacije dolazi razdoblje njezina smanjenja pa je malo vjerojatno da će se ona trajno zadržati iznad 3%. Najave su središnje banke SAD-a da će ciljati na prosječnu inflaciju od 2% zbog većeg manevarskog prostora. No strahovanje da će povećana tolerancija spram inflacije malo iznad 2% na godinu kao i nestandardna monetarna politika uzrokovati snažne ekonomske poremećaje ipak nije utemeljeno dok god nema nepredviđenih udara troškovne inflacije. Ovdje nema prostora za detaljnije objašnjavanje pa zainteresirane čitatelje mogu uputiti na HUB, analizu br. 72.

Ali zamislimo da se najcrnji scenarij ipak obistini i da FED zaista pokrene restriktivnu monetarnu politiku. Posljedica može biti recesijski učinak na samo gospodarstvo. S recesijom će se negativna gospodarska kretanja putem trgovinskog i financijskog kanala preliti i u važne gospodarske partnere SAD-a. Nešto manje od 70% američkog uvoza otpada na proizvode iz Kine, eurozone, Meksika, Kanade i Japana pa se na taj način recesija može preliti i u velik dio svijeta. Posljednje dvije krize s kojima se suočilo svjetsko gospodarstvo pokazale su da ponekad i posve neočekivani šokovi mogu izazvati golemu štetu.

714 - 716 - 15. srpnja 2021. | Arhiva

Klikni za povratak